「竟然一個月慘賠1227億元」,這是去年勞動部公布10月份投資績效時,所呈現的驚人數字,當時全球股市遭到「熊吻」,美股道瓊指數最多跌掉2336點,而台股整個月狂潟了1204點、跌幅11%,還失守萬點關卡。

如今,10月才兩個交易日,道瓊又大跌了838點,難道去年「獵殺10月」的惡夢將再度重演?

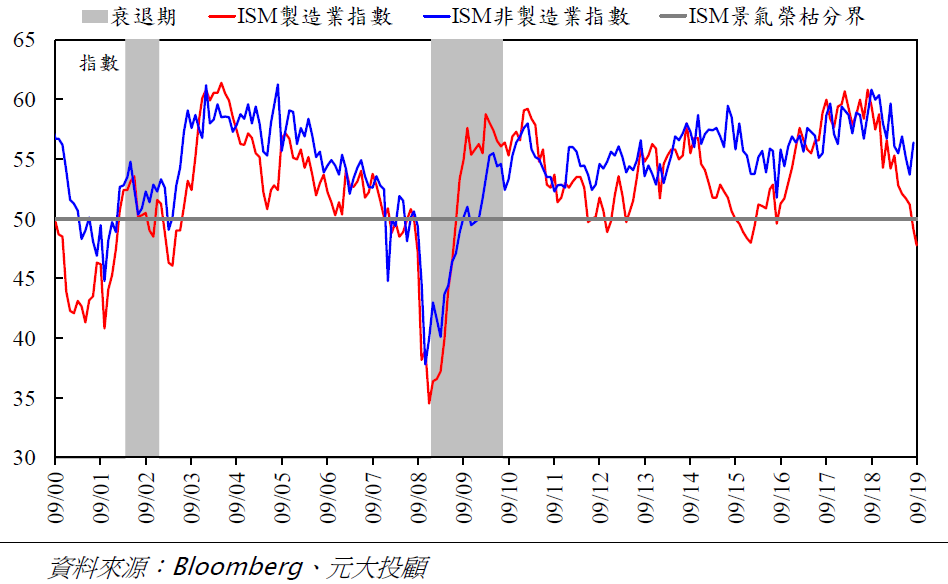

先釐清這兩天發生了什麼變化。10月1日,美國供應管理協會(ISM)公佈9月製造業採購經理人指數(PMI)),跌落到47.8,創下近10年新低(2009年6月以來),這是連續第二個月低於50榮枯線,並延續2014年以來的下滑走勢(如下圖一)。

接著2日,美國自動資料處理公司(ADP)公告美國民間就業數據,9月僅增加13.5萬人,為近三個月最小增幅,並將8月新增就業估值從19.5萬人大幅下修至15.7萬人,減少了近4萬人。

同一時間,世界貿易組織(WTO)裁決歐盟確實有非法補貼飛機製造商空中巴士(Airbus)的情形,批准美國每年可以針對價值75億美元歐盟產品課徵關稅,這是先前裁裁金額的二倍,且是最終結果,不得再上訴。

就業數據、中美談判陸續上菜

10月股市充滿不確定性

隨後,美國貿易代表署宣布,將對飛機、服飾、毛毯、威士忌、乳酪、橄欖油等歐盟商品,加徵10%-25%的新關稅,並自10月18日起生效,主要涉及國家包括英國、法國、德國和西班牙,美歐貿易戰已經進入短兵相接,而美國總統川普也準備在11月13日前決定是否對歐洲汽車進口加徵關稅。

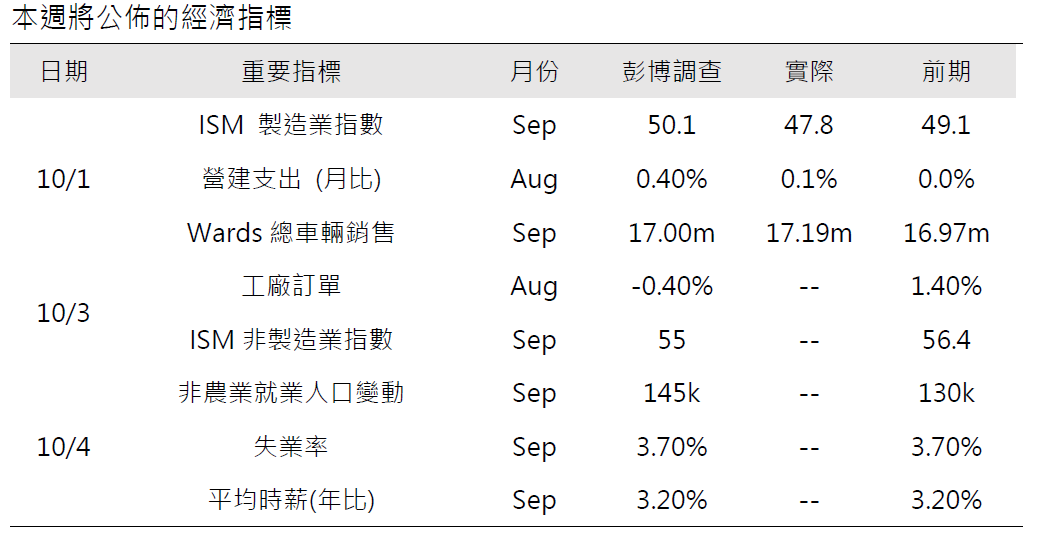

壞消息可能還會浮現!因為接下來的3日和4日,美國將陸續公告ISM 9月非製造業指數,以及失業率和平均時薪(如下圖二),市場仍在屏息以待。此外,10日開始,中美雙方將進行新一輪的貿易談判,而英國首相強生近期也發布新的脫歐計畫,準備向歐盟提出10天的協商期,倘若談不攏,將在10月底直接無協議脫歐。

▲資料來源:永豐投顧

換句話說,整個10月充滿許多不確定性,且美國這兩天所公告的經濟數據證明,遲遲無法落幕的貿易戰開始對美國本身造成明顯影響。

例如ISM主席Timothy Fiore就認為,打了一年多的貿易戰對製造業造成不少壓力,如果時間繼續拖下去,損失就會愈來愈大;聯準會(FED)紐約分行總裁John Williams則表示,看到美國經濟出現放緩跡象。

然而,「經濟的利空往往就是印鈔的好時機」,這是2008年金融海嘯以後不變的鐵律。為了提振經濟,各國央行不斷向市場放水,注入龐大資金,量化寬鬆(QE)原本只有日本才有,現在蔓延到全球,而且從例外性貨幣政策,變成常態性貨幣政策,就像吸食嗎啡,愈吸愈重,股市也跟著一直「嗨不停」!

今年以來,超過30個國家央行已經轉為降息,聯準會的聯邦公開市場委員會(FOMC)至今雖然降息兩次,但給外界觀感都是「不乾不脆」。7月31日聯準會第一次降息一碼(0.25%),但主席鮑爾卻來一招「鷹式降息」,強調這次降息不是一系列降息循環的開始,讓道瓊指數盤中重挫超過400 點。

聯準會10月底三次降息幾乎確立

關鍵在鮑爾釋放出的訊息

接著9月19日,儘管再度降息一碼,但鮑爾卻表示,雖然保留必要時更多次降息的選項,但「這不是聯準會想要的情況」,而且拒絕考慮實施「負利率」;另外當時釋出的利率點陣圖也顯示,今年不打算再降息。這番談話又觸動美股神經,道瓊指數一度大跌逾200點,讓川普狂罵鮑爾「沒種」、「沒遠見」、「膽小」!

如今10月29-30日的決策會議舉行在即,鮑爾的態度和發言內容將是箇中關鍵,如果祭出第三次降息,且對外釋出鴿派訊息,甚至預告重新啟動擴表印鈔的時間,股市將繼續「嗨下去」,美股甚至有機會越過今年高點。況且,在經濟數據不佳情況下,鮑爾順勢降息,也避免了被川普影響、市場質疑「獨立性」的聲音。

根據CME Group公布的聯準會最新利率決策所在位置機率顯示(如下圖三),再度調降一碼機率已經從40%急升至75.4%(左圖),維持不變的剩24.6%(右圖),三次降息應該「成為共識」,只差鮑爾在記者會表現的態度和指引的未來政策方向,究竟是鷹派?或者鴿派?

沒有留言:

張貼留言